こんにちは!プランコンサルタントの増田です。

めっきり寒くなって参りましたが、皆さまいかがお過ごしでしょうか?

2023年も残すところあとわずかとなりまして、私めも先日ついに40歳を迎えました。

(30年前と同じ構図を狙った写真。長男氏と30年前の私の頭形は、完全に一致)

諸先輩方曰く、これから一段と時の速さを実感するとのことなので、それを想像すると何だかコワイ・・。

「住宅ローン」でリノベーション資金を調達!

さて2023年と言ったら、円安やら物価高が毎日のようにニュースで報道された、不安をあおられ続けた一年でしたね・・。

そんな状況下で

「リノベしたいけど、この状況でまとまったお金なんか怖くて使えないよ~」

「ローン利用してリノベしたいけど、リノベに使えるローンって金利高いしな~」

と二の足を踏まれている方も多くいらっしゃると思います。

そこで今日は、そんな方達にとって、とっても耳寄りな情報をお届けします。

実はリノベ資金を、金利の低い「住宅ローン」を利用して調達することが可能です。

・・・と言っても、「なんかよーわからん!」という方も多いと思いますので、

それが、どういう方にとって、どれだけメリットがあることなのか、わかりやすく説明していきますね!

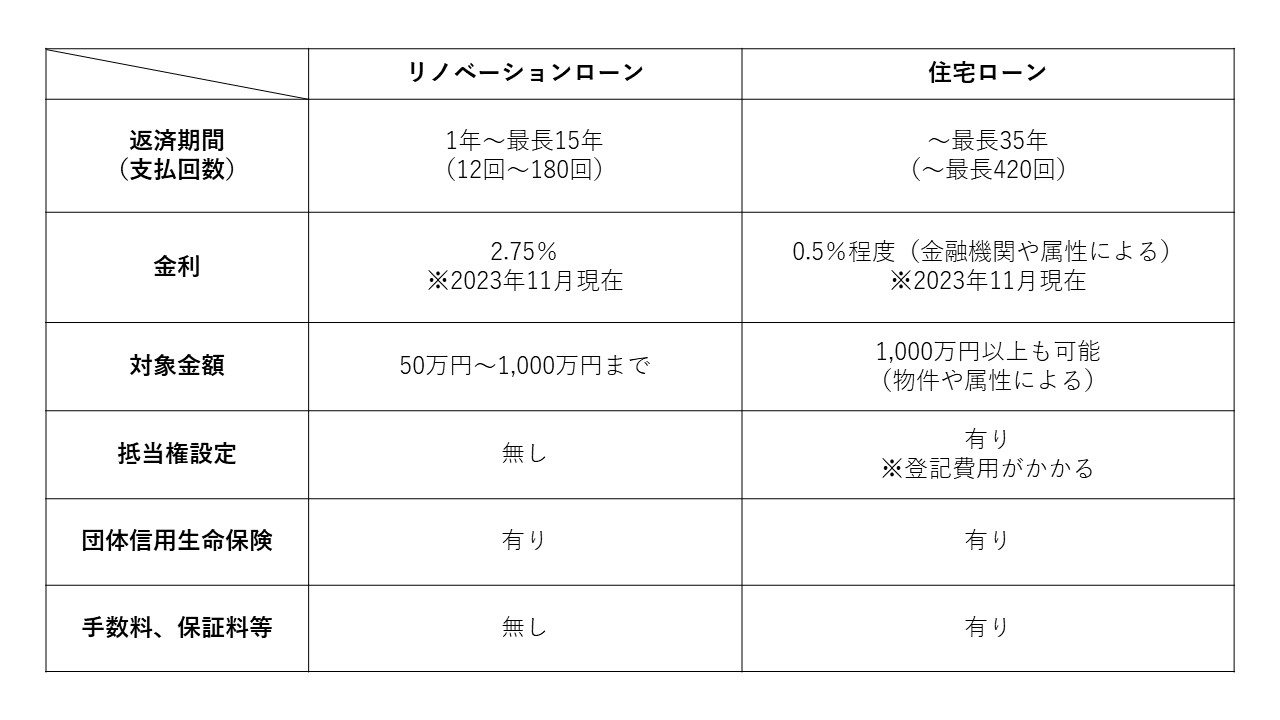

「リノベーションローン」との比較

これまでリノベ費用は、金融機関の商品の一つである「リノベーションローン」で借りることが一般的でした。

しかし、リノベーションローンは、金利が2%台であったり、返済期間が最長15年間だったりで制限が多いのです。

※以下全て、弊社取り扱いのリノベーションローンとの比較

「住宅ローン」と「リノベーションローン(弊社取扱商品)」の比較表。以下に、主な着目ポイントを紹介↓

【返済期間】

リノベローンが最長180回払いであることに対して、住宅ローンでは最長420回払いでローンが組めます。

月々の支払い負担をかなり抑えることが可能です。

【金利】

リノベーションローンの金利が2%台であるのに対し、住宅ローンは、それらに比べてかなり低い金利で抑えることができます。

【抵当権設定】

「抵当権を設定する」とは、簡単にお伝えすると、

購入した物件を担保に入れて、ローン支払いがとん挫したら、その担保に入れた自宅を取られてしまうよ~、っていうアレですね。

リノベーションローンが抵当権設定不要であるのに対して、

住宅ローンの場合は、該当物件に対して抵当権設定が必須となります。(=登記が必要なため、登記費用も必要)

【事務手数料、保証料等】

住宅ローンでは、イニシャルコストとしてこれらの費用が掛かるのに対して、リノベーションローンでは不要です。

500万円以内でローンを組む場合は、イニシャルコストがかからない分、リノベーションローンの方がお得になるケースもあります。

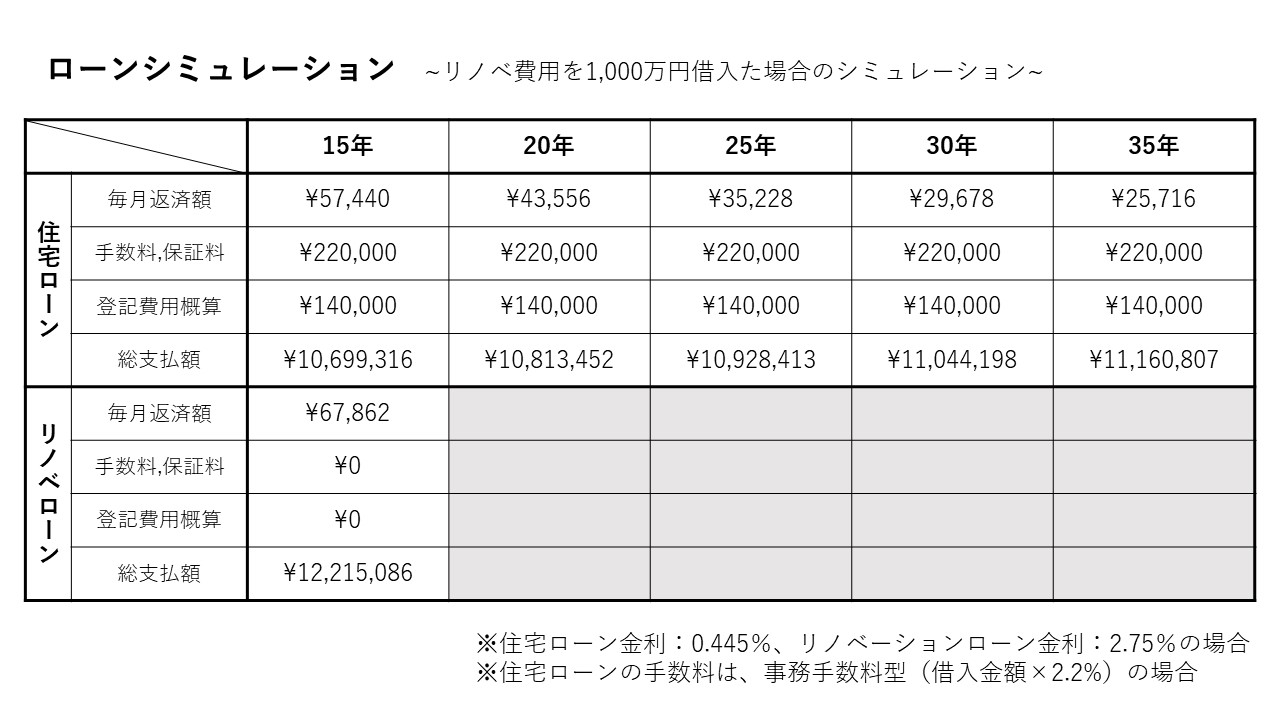

徹底比較!ローン返済シミュレーション

次に、リノべ費用1,000万円を借り入れた場合の、それぞれの返済シミュレーションを表にまとめました。

初期費用がかかるとは言え、月額で比較すると凄い差になりますね・・。

月額の支払い負担を抑えるために、一旦長期返済で借り入れて、途中で一括返済も可能です。

利用される場合は、ご自身に合った形での返済方法を計画しましょう。

『住宅ローンで自宅リノベ』は、こんな人におススメ☆

昨今、物件価格の高騰が謳われてますが、

10年~20年前に物件を購入された方は、今では考えられない安い価格で、物件を購入できている方も多いのではないでしょうか?

そしてその方たちが住まわれている物件は、当時新築であったとしても、「そろそろリノベしようかしら?」な築年数かと思います。

まさに上記のような方に、『住宅ローンで自宅リノベ』はとってもおススメです。

安い金利でリノベ資金を調達できるようになった今、是非利用を検討してみてください!

※残債が残っている場合、「借り換え」という形になります。

今回お伝えしたような、リノベ資金調達のお話はもちろん、

物件探し、理想の住い創り等に関しての「リノベ相談会(ご予約制)」を毎日開催しております。※ご訪問対応可能

その方の状況に合わせた、より具体的なご対応ができますので、具体的なことが決まっている方も、そうでない方も、

是非、お気軽にお申し込みくださいませ!

皆様とお会いできることを、楽しみにしております!

では!